購物車

購物車內沒有任何產品

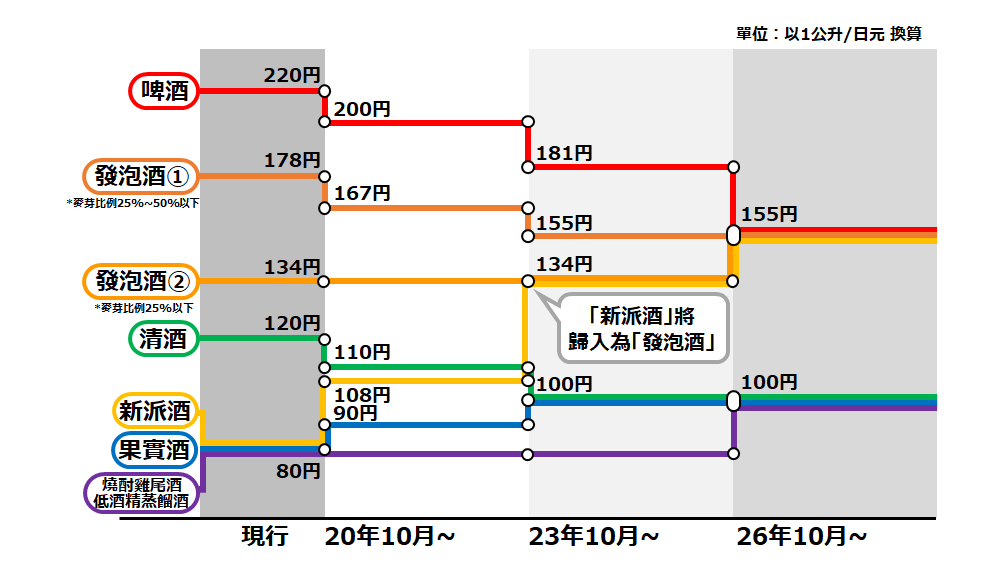

根據日本財務省及國稅廳的統計資料顯示,2018 年日本酒類的稅收約為 1 兆 27 億日元,約佔日本的國家稅收約 1.9%。而各類酒類當中以啤酒佔 42.7%,為課稅額中最大比重的酒類。而 2018 年,日本公佈將就現行的酒稅法進行修訂,於 2020 年 10 月到 2026 年 10 月為止,分開三個階段對不同酒類所徵收的稅項實行增減,並會統一部分酒類的所屬品目及類別,達至收窄各種酒類之間的稅額差距的目標。

綜合而言,今後陸續生效的修訂會對不同酒類有以下影響。

【受惠於新酒稅法下獲得減輕稅額】

- 啤酒 *含麥芽比例為 50% 或以上

- 發泡酒 (1) *含麥芽比例 25% 或以上而不足 50%

- 清酒

【因應新酒稅法下需要繳付更重稅款】

- 發泡酒 (2) *含麥芽比例低於 25%

- 新派酒 (新ジャンル) *又稱第三類啤酒、現歸納為「發泡性酒類中」的「其他發泡性酒類」

- 果實酒 *包括葡萄酒

- 燒酎雞尾酒類,以及特例税率下的低酒精成份的蒸餾酒類及利口酒類

新酒稅制下各種酒類徵收稅額的變化

值得一眾清酒愛好者注意的是,是次稅率修訂將惠給清酒類產品。雖然以一支 720ml 的清酒來算,稅率由 86.4 日元下調到 72 日元,換言之酒藏可以少繳交約 14 日元的稅款,實際上並非一個非常龐大的金額。不過相比之下,啤酒以外的大部分酒類產品的稅率被提高,生產商或會將部分負擔轉嫁至清費者身上,屆時相關酒類產品的售價無可奈何之下或會提高,削弱了本身於售價上的競爭力。

長遠而言,清酒一類獲得稅率下調,酒藏對繳稅上的負擔獲得減輕,或許有助酒藏投入更多資源進行開發活動以及改善產品類型、加強推廣業務,或者是直接調低清酒售價等,最終受惠的肯定是一眾的清酒愛好者。

資料來源

- 財務省

- 國稅廳